Таблица 2 формы 4 ФСС заполняется с учетом рекомендации, данных ФСС в правилах заполнения расчета 4-ФСС. В нашей статье есть подробная инструкция о том, как заполнить таблицу 2 в 4 ФСС. Таблица 2 формы 4 ФСС заполняется нарастающим итогом. Это значит, что вы указываете в таблице данные с 1 января текущего года. При заполнение таблицы 2 формы 4 ФСС нужно руководствовать правилами, указанными ниже.

4 ФСС таблица 2 заполнение

Таблица 2 формы 4-ФСС называется «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством». То есть в таблице 2 Формы 4-ФСС вы должны указать ваши расходы как страхователя на выплату пособий (больничных). Таблица 2 заполняется в разделе 1 формы 4 ФСС.

Заполняем таблицу 2 4 ФСС по таким правилам:

- в графе 3 по строкам 1- 6, 12 указывается количество оплаченных дней; по строкам 9 - 11 - количество произведенных выплат; по строкам 7, 8, 14 - количество пособий;

- в графе 4 отражаются расходы нарастающим итогом с начала расчетного периода, зачтенные в счет страховых взносов, начисляемых в Фонд, в том числе в графе 5 отражаются расходы, произведенные за счет средств, финансируемых из федерального бюджета сверх установленных норм лицам, пострадавшим от радиационных воздействий, в случаях, установленных законодательством, оплата дополнительных выходных дней для ухода за детьми-инвалидами, а также дополнительные расходы на выплату пособий по временной нетрудоспособности, по беременности и родам, связанные с зачетом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, в соответствии с частью 4 статьи 3 Федерального закона от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

- по строке 1 отражаются расходы на выплату пособий по временной нетрудоспособности, произведенные за счет средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством на основании первичных листков нетрудоспособности за отчетный период, включая пособия, выплаченные в пользу работающих застрахованных лиц, являющихся гражданами государств-членов Евразийского экономического союза (далее - ЕАЭС), и число случаев назначения пособий по временной нетрудоспособности без учета расходов на выплату пособий по временной нетрудоспособности в пользу работающих застрахованных иностранных граждан и лиц без гражданства, временно пребывающих в Российской Федерации (графа 1), из них:

- по строке 2 - расходы на выплату пособий по временной нетрудоспособности лицам, работающим по внешнему совместительству, и число случаев назначения пособий по временной нетрудоспособности (графа 1);

- по строке 3 отражаются расходы на выплату пособий по временной нетрудоспособности, произведенные за счет средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством на основании первичных листков нетрудоспособности за отчетный период, и число случаев назначения пособий по временной нетрудоспособности (графа 1), работающим иностранным гражданам и лицам без гражданства, временно пребывающим в Российской Федерации (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» (далее - высококвалифицированные специалисты), из них:

- по строке 4 - расходы на выплату пособий по временной нетрудоспособности иностранным гражданам и лицам без гражданства, временно пребывающим в Российской Федерации, работающим по внешнему совместительству и число случаев назначения пособий по временной нетрудоспособности (графа 1);

- по строке 5 отражаются расходы на выплату пособий по беременности и родам, произведенные за счет средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством на основании первичных листков нетрудоспособности за отчетный период, и число случаев назначения пособий по беременности и родам (графа 1), из них:

- по строке 6 - выплаты лицам, работающим по внешнему совместительству, и число случаев назначения пособий по беременности и родам (графа 1);

- по строке 7 отражаются расходы на выплату единовременного пособия женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности;

- по строке 8 отражаются расходы на выплату единовременного пособия при рождении ребенка, произведенные плательщиком страховых взносов (страхователем);

- по строке 9 отражаются расходы на выплату ежемесячных пособий по уходу за ребенком с отражением количества получателей в графе 1, в том числе:

- по строке 10 - по уходу за первым ребенком с отражением количества получателей в графе 1;

- по строке 11 - по уходу за вторым и последующими детьми с отражением количества получателей в графе 1;

- по строке 12 отражаются расходы по оплате дополнительных выходных дней для ухода за детьми - инвалидами, произведенные плательщиком страховых взносов (страхователем);

- по строке 13 отражаются расходы по уплате страховых взносов в государственные внебюджетные фонды, начисленные на оплату дополнительных выходных дней для ухода за детьми-инвалидами;

- по строке 14 отражаются расходы на социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению, произведенные плательщиком страховых взносов (страхователем);

- строка 15 - контрольная строка, где указывается сумма строк 1, 3, 5, 7, 8, 9, 12, 13, 14;

- по строке 16 справочно отражается сумма начисленных и невыплаченных пособий, за исключением сумм пособий, начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством Российской Федерации срок выплаты пособий.

Таблица 2 ФСС-4 - заполнение ее, с одной стороны, достаточно подробно регламентируется специальными правовыми актами, а с другой — характеризуется рядом нюансов. Это важный элемент данной отчетной формы. Какие сведения фиксируются в таблице 2 и на что обратить внимание при их отражении, рассмотрим в нашей статье.

Заполнение таблицы 2 4-ФСС: какие сведения в ней отражаются

Прежде всего, нужно отметить, что в целях представления отчетности в ФСС следует использовать самую свежую редакцию формы 4-ФСС, утвержденной приказом ФСС России от 26.02.2015 № 59, — от 04.07.2016.

В таблице 2, входящей в структуру формы 4-ФСС, фиксируются все расходы хозяйствующего субъекта по страховым выплатам на случай выхода сотрудников на больничный или в декрет. Кроме того, в отдельном блоке таблицы 2 отражаются расходы, осуществляемые за счет бюджетных источников.

Рассмотрим, как работать с данной таблицей, подробнее. Правила заполнения таблицы 2 4-ФСС также установлены приказом № 59 в указанной выше редакции, однако их применение на практике имеет ряд нюансов.

Таблица 2 4-ФСС заполняется нарастающим итогом

Сразу отметим, что заполнять таблицу 2 требуется только в том случае, если фирма назначала работникам пособия, подлежащие компенсации ФСС. Например, сотруднику оплачивалось пребывание на больничном начиная с 4 дня лечения.

Если есть такая необходимость, в таблице 2 4-ФСС заполнению нарастающим итогом подлежат графы 1, 3, 4 и 5.

В графе 1 отражается количество случаев назначения выплат работникам.

Если говорить о графе 3, в ней могут указываться 3 разных типа данных:

- количество оплаченных фирмой дней в рамках компенсации по социальному страхованию;

- количество выплат сотрудникам фирмы;

- количество перечисленных пособий.

В свою очередь, в графах 4 и 5 фиксируются соответственно общие расходы по социальным выплатам, а также те, которые произведены за счет средств федерального бюджета.

Сведения, отражаемые в графах 3, 4 и 5, суммируются с начала отчетного периода.

Рассмотрим подробнее особенности заполнения соответствующих граф, а также конкретных строк таблицы.

Заполнение графы 3 в таблице 2: нюансы

В графе 3, как мы отметили выше, отражается количество дней, которые оплачены фирмой-работодателем, количество выплат и пособий.

Внесение сведений в графы 4 и 5 также имеет ряд нюансов.

Заполнение граф 4 и 5

В графе 4 должны фиксироваться расходы работодателя, которые подлежат компенсации ФСС по программам обязательного страхования.

В графе 5 отражаются расходы, произведенные работодателем в счет средств бюджета:

- по увеличенным нормативам, которые определены законодательно, гражданам, пострадавшим от радиации;

- в виде оплаты дополнительных выходных работникам, осуществляющим уход за детьми, имеющими инвалидность;

- в виде дополнительных затрат на перечисление больничных и декретных, обусловленных зачетом в стаж периодов службы, в рамках которых сотрудник не страховался;

- произведенные в соответствии с положениями ст. 3 закона «Об обязательном страховании…» от 29.12.2006 № 225-ФЗ.

Заполнение таблицы 2 в форме 4-ФСС: строки 1 и 2

В строке 1 таблицы 2 отражаются:

1. Фактические расходы по страховым случаям, выплаченные за счет ФСС:

- в графе 3 — те дни по больничным листам, которые подлежат компенсации ФСС;

- графе 4 — суммы расходов, компенсируемые полностью;

- графе 5 — компенсации, осуществляемые за счет средств федерального бюджета.

ОБРАТИТЕ ВНИМАНИЕ! В таблицу 2 включаются только сведения по уже выплаченным пособиям. Те пособия, которые начислены, но еще не выплачены, отражаются в строке 15 таблицы 1 формы 4-ФСС

2. Количество случаев назначения обоих типов указанных выплат (в графе 1 в расшифровке наименования строки).

При этом данные показатели включают пособия, перечисленные застрахованным гражданам РФ и тех стран, которые входят в ЕАЭС, но без учета пособий, выплаченных в пользу застрахованных граждан других государств, а также лиц, не имеющих гражданства и временно находящихся в РФ.

В строке 2 по тому же принципу, что и в строке 1, отражаются перечисления по больничным, которые оплачены внешним совместителям, а также количество случаев начисления соответствующих выплат.

Данные в строке 2 являются частью тех, которые формируют показатели в строке 1. Предназначение строки 2 заключается, таким образом, в наглядном представлении данных, касающихся выплат совместителям.

Заполнение таблицы 2: строки 3 и 4

В строке 3 должны фиксироваться те же разновидности расходов, что и в строке 1, а также количество случаев по соответствующим выплатам — но только по перечислениям, которые назначены гражданам государств, в свою очередь, не входящих в ЕАЭС, а также лицам, не имеющим гражданства.

При этом ни те ни другие не должны иметь статус высококвалифицированных работников. В строке 4 по тому же принципу, что и в строке 3, отражаются перечисления денежных средств внешним совместителям, а также количество данных случаев.

Суммы, указываемые в строке 4, аналогично схеме соотношения данных в строках 1 и 2, являются расшифровкой части сумм, фиксируемых в строке 3.

Заполнение таблицы 2: строки 5 и 6

В строке 5 таблицы фиксируются суммы по декретным выплатам, а также общее количество ситуаций, когда производились данные перечисления. В строке 6 отражаются декретные выплаты внешним совместителям, а также количество соответствующих выплат.

Суммы, указанные в строке 6, подобно тому, как это реализовано в строках, рассмотренных выше, являются составной частью сумм, зафиксированных в строке 5.

Заполнение таблицы 2: строки 7-11

Показатели, фиксируемые в строках 7-11, довольно близки по существу.

Так, в строке 7 указываются единовременные выплаты сотрудницам предприятия, вставшим на учет в медучреждениях на ранних сроках беременности.

В строке 8 отражаются суммы осуществленных страхователем единовременных выплат при рождении ребенка.

В строке 9 показываются ежемесячные выплаты по уходу за ребенком, а также количество получателей данных денежных средств.

В строки 10 и 11 по тому же принципу вносятся показатели по выплатам соответственно по уходу за 1-м ребенком, а также 2-м и последующими детьми — как расшифровывающие показатели, фиксируемые в строке 9.

Заполнение таблицы 2: строки 12-13

В строке 12 фиксируются суммы компенсации дополнительных выходных сотрудникам, которые ухаживают за детьми, имеющими инвалидность. В строке 13 указывается сумма взносов, уплаченных страхователем с сумм, попавших в предыдущую строку.

Подобная расшифровка является следствием законодательного нюанса: начисление и уплата взносов со страховых компенсаций обусловлены тем, что оплата дополнительных выходных — это выплаты по величине среднего заработка, то есть возникающие в рамках трудовых отношений и потому являющиеся объектами начисления взносов в ФСС (ст. 262 ТК РФ, п. 1 ст. 7 закона «О страховых взносах…» от 24.07.2009 № 212-ФЗ.)

Заполнение таблицы 2: строка 14

В строке 14 фиксируются суммы пособий на погребение или компенсации гарантированных услуг по погребению, которые выплачены страхователем.

Заполнение таблицы 2: строки 15 и 16

В строке 15 фиксируется сумма по строкам 1, 3, 5, 7-9, 12-14. В строке 16 справочно указывается величина пособий, начисленных и не выплаченных (кроме тех, которые начислены за последний месяц, входящий в расчетный период, и могут быть выплачены без нарушения сроков их перечисления, установленных законодательством).

Заполнение таблицы 2: прочие сведения

Кроме того, при заполнении таблицы 2 4-ФСС нужно уделить внимание корректному внесению иных сведений в нее. А именно:

1. Регистрационного номера страхователя.

Если под рукой нет документа о регистрации страхователя в ФСС, в котором отражается соответствующий номер, узнать его можно:

- обратившись в ФСС;

- используя ИНН, через онлайн-сервис по адресу https://portal.fss.ru/fss/insurant/searchInn .

2. Кода подчиненности.

Узнать его можно, задействовав те же методы, которые отражены в предыдущем пункте. Так, наряду с регистрационным номером, при соответствующем запросе онлайн-интерфейс ФСС, как правило, выдает сведения о коде подчиненности ФСС.

3. Номера страницы.

В общем случае странице, на которой располагается таблица 2, соответствует номер 3.

4. Даты заполнения документа.

Она должна совпадать с датой, указанной на титульном листе формы 4-ФСС.

Сведения на странице формы 4-ФСС, на которой содержится таблица, должны быть заверены ответственным лицом со стороны страхователя.

Где скачать пример заполнения таблицы 2 4-ФСС

Загрузить заполненный образец таблицы 2 вы можете на нашем портале. Она доступна по ссылке ниже.

При заполнении формы следует обратить внимание на то, что:

- во всех незаполненных ячейках таблицы 2 следует ставить прочерк (знак -);

- в строке 15 суммируются показатели всех строк, кроме 2, 4, 6, 10, 11;

- в строке 7 указывается значение, определенное в ст. 10 закона «О государственных пособиях…» от 19.05.1995 № 81-ФЗ с учетом индексации (в 2016 году — 581 руб. 73 коп.);

- в строке 8 указывается значение, определенное в ст. 12 закона № 81-ФЗ с учетом индексации (в 2016 году — 15 512 руб. 65 коп.).

Суммы по строкам 7 и 8 могут быть исчислены с учетом районных коэффициентов.

Итоги

Таблица 2 формы 4-ФСС формируется в составе отчета, если фирма-работодатель производила своим сотрудникам выплаты, подлежащие компенсации ФСС. В таблице 2 указываются данные по всем компенсируемым страховым расходам работодателя: выплатам по больничным, декретным в виде различных пособий.

Кроме отражения корректных данных непосредственно в таблице, важно уделить внимание внесению в лист формы 4-ФСС, на котором она расположена, иных сведений, предусмотренных структурой документа.

Узнать больше об особенностях составления отчетности по страховым взносам и очередных грядущих изменениях вы можете из статей:

- ;

- .

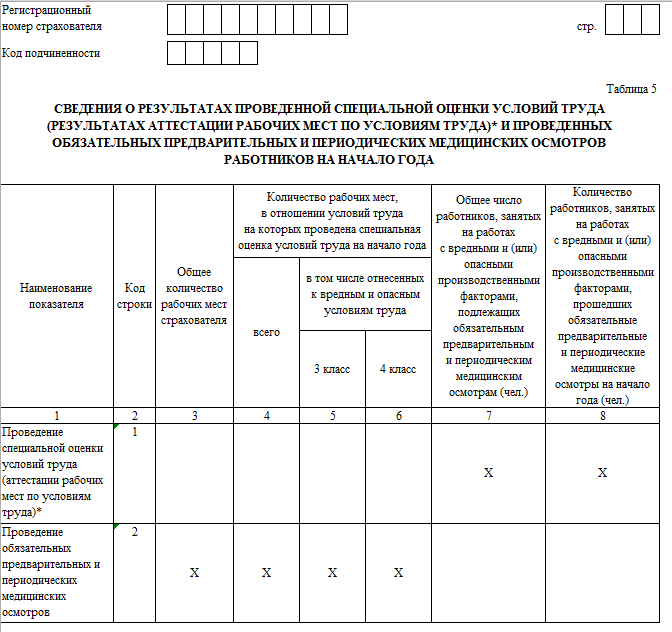

В связи с обновлением в 2017 году отчётности по взносам на травматизм, возникает масса вопросов о том, как заполнять Таблицу 5 4-ФСС. Об этом мы подробно расскажем в этом материале.

Что нужно знать

В первую очередь отметим, что Таблица 5 4-ФСС – это аналог 10-й таблица прежнего расчета по взносам на травматизм и соответствующим выплатам. Новый был утвержден приказом Фонда социального страхования России от 26 сентября 2016 года № 381 и действует с отчёта за первый квартал 2017 года.

Скачать актуальный отчет 4-ФСС с Таблицей 5 с нашего сайта можно .

Сама Таблица 5 в форме 4-ФСС – последняя. Выглядит она следующим образом:

Как видно, заполнение Таблицы 5 формы 4-ФСС подразумевает указание итогов проведения 2-х типов мероприятий:

- специальной оценки условий труда;

- обязательных предварительных и периодических медицинских осмотров персонала

Кроме того, согласно требованиям, Таблица 5 в форме 4-ФСС в 2017 году подлежит обязательному заполнению и сдаче страхователями в отделение фонда наравне с титульным листом, а также Таблицами 1 и 2.

Особенности оформления Таблицы 5 4-ФСС в 2017 году

Основной регламент, как заполнять Таблицу 5 4-ФСС в 2017 году, содержит приказ ФСС России от 26.09.2016 № 381. Им же утверждена новая форма рассматриваемого расчёта.

Сразу обратим внимание, что правила заполнения Таблицы 5 4-ФСС требуют приводить все данные на начало текущего года. То есть на 01 января 2017 года.

Однако, как заполнять Таблицу 5 формы 4-ФСС, если фирма зарегистрирована не с начала года? На этот счёт есть специальное указание: во всех графах Таблицы 5 4-ФСС за 2017 год ставьте прочерки.

Таким образом, заполнение Таблицы 5 формы 4-ФСС в 2017 году будет по итогам каждого квартала одинаковым. То есть с одними и теми же показателями.

Еще один важный момент, вытекающий их порядка заполнения Таблицы 5 формы 4-ФСС. А именно – из правила указания сведений на начало именно года. Так, если специальную оценку трудовых условий и/или медосмотры на предприятии провели в течение 2017 года, то показатели по ним в Таблицу 5 4-ФСС за 2017 год вносить нужно.

Что касается аттестации рабочих мест по прежним правилам, то она имеет свой срок. Если к 2017 году её результаты устарели, то в 4-ФСС их не включают.

Графа 3

Особое внимание в Таблице 5 4-ФСС к графе 3. В ней показывают общее число рабочих мест у данного страхователя, которым нужна спецоценка (не важно, проводилась она ранее или нет). В идеале оно должно совпадать с количеством персонала. Но на практике может разниться как в большую, так и меньшую сторону (к примеру, посменная работа на одной позиции). В этом нет ничего страшного.

Если предприятие не проводило спецоценку трудовых условий, в графах 4 – 6 Таблицы 5 расчета 4-ФСС укажите «0».

В итоге заполнение Таблицы 5 4-ФСС будет разниться в зависимости от того, имела место в 2016 году спецоценка трудовых условий либо нет.

Медосмотры

Напомним, что не все сотрудники подлежат в силу закона обязательной медицинской проверке. Кроме того, частота проведения таких периодических осмотров зависит от типов вредных и/или опасных факторов производства, а также самих выполняемых работ (п. 15 Порядка, утв. приказом Минздравсоцразвития России от 12.04.2011 № 302н).

Как не ошибиться

Окончательно определиться, как заполняется Таблица 5 формы 4-ФСС, помогут контрольные соотношения по ней на 2017 год. Они утверждены приказом ФСС от 09 марта 2017 года № 83.

| Контрольные соотношения для Таблицы 5 | |||

|---|---|---|---|

| 1 | Строка 1 графа 3 | ≥ | Строка 1 графа 4 |

| 2 | Строка 1 графа 4 | ≥ | Строка 1 сумма граф 5 и 6 |

| 3 | Строка 2 графа 7 | ≥ | Строка 2 графа 8 |

| 4 | Строка 2 графа 7 | = | Если показатель «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» = 0:0 |

| 5 | Строка 2 графа 7 | > | Если показатель «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» > 0:0 |

По закону в форме 4-ФСС Таблица 2 подлежит обязательному заполнению во всех случаях. Даже если вы сдаёте нулевой расчёт без показателей – когда за отчётный период не было выплат, облагаемых страховыми взносами на травматизм. Поэтому рассказываем, как заполняем Таблицу 2 4-ФСС.

Чем руководствоваться

Согласно требованиям Фонда соцстраха, расчеты по обязательному соцстрахованию от производственных несчастий случаев и профзаболеваний отражают в Таблице 2 формы 4-ФСС. Её бланк утвержден приказом от 26 сентября 2016 года № 381 (Приложение № 1). Этим же распоряжением закреплён порядок заполнения данного расчёта.

Относительно Таблицы 2 4-ФСС правила заполнения изложены в разделе III Приложения № 2 к этому приказу.

Ниже показано, как выглядит Таблица 2 4-ФСС в 2018 году. Она занимает один лист:

Как оформить Таблицу 2 расчета 4-ФСС

Теперь рассмотрим детально заполнение Таблицы 2 4-ФСС.

Важно, что заполнение Таблицы 2 формы 4-ФСС должно происходить на основе записей бухгалтерского учета работодателя-страхователя.

| Реквизит Таблицы 2 отчёта 4-ФСС | Что отражать |

| Как заполнить строку 1 Таблицы 2 формы 4-ФСС | Долг по страховым взносам на травматизм на начало расчетного периода. Он должен быть равен строке 19 (долг за страхователем на конец периода) за предыдущий расчетный период, который на протяжении расчетного периода остаётся прежним. |

| Строка 1.1 | Здесь на основании ст. 23 Закона от 24.07.1998 № 125-ФЗ <Об обязательном соцстраховании от несчастий на производстве и профзаболеваний˃ (далее – Закон № 125-ФЗ):

|

| Как заполнить строку 2 Таблицы 2 4-ФСС | Показывают сумму начисленных взносов с начала расчетного периода согласно установленному тарифу с учетом скидки (надбавки).

Эту сумма членят: |

| Строка 3 | Показывают взносы, начисленные территориальным отделением ФСС согласно актам выездных и камеральных проверок |

| Строка 4 | Расходы, которые ФСС не принял к зачету за прошлые расчетные периоды согласно актам выездных и камеральных проверок |

| Строка 5 | Взносы, которые страхователь начислил за прошлые расчетные периоды к уплате в территориальный ФСС |

| Строка 6 | Суммы, полученные от ФСС на банковский счет в возмещение затрат, превышающих начисленные страховых взносов; |

| Строка 7 | Суммы, перечисленные ФСС на банковский счет в качестве возврата переплаты (излишне взысканных) взносов, зачет переплаты (излишне взысканных) взносов в счет погашения долга по пеням и штрафам, подлежащим взысканию |

| Строка 8 | Носит контрольный характер. Здесь приводят сумму показателей по строкам с 1 по 7. |

| Строка 9 | Долг за ФСС на конец отчетного (расчетного) периода по данным бухучета страхователя |

| Строка 10 | Долг за ФСС на конец отчетного (расчетного) периода от превышения понесённых расходов по обязательному соцстрахованию над взносами к уплате в ФСС |

| Строка 11 | Долг за ФСС на конец отчетного (расчетного) периода от переплаты взносов |

| Строка 12 | Долг за ФСС на начало расчетного периода |

| Строка 13 | Долг за ФСС на начало расчетного периода от превышения понесённых расходов по обязательному соцстрахованию над взносами к уплате в ФСС (на основе бухучета страхователя). Последние на протяжении расчетного периода не меняются. |

| Строка 14 | Долг за ФСС на начало расчетного периода от переплаты взносов |

| Строка 14.1 | Страхователь-правопреемник показывает долг за ФСС, перешедший к нему от реорганизованного лица в порядке преемства прав и обязанностей и/или юрлицо показывает долг за ФСС перед снятой с учета обособкой |

| Как заполнить строку 15 Таблицы 2 4-ФСС | Расходы на травматизм и профзаболевания по нарастающей с начала года с членением:

|

| Строка 16 | Уплаченные взносы на лицевой счет Отделения ФСС, открытый в Федеральном казначействе, с указанием даты и номера платежки |

| Строка 17 | Размер долга по взносам, списанный на основании закона конкретному страхователю или отрасли, а также как безнадёжный долг в силу ч. 1 ст. 26.10 Закона № 125-ФЗ |

| Строка 18 | Эта строка носит контрольный характер. В ней отражают сумму показателей по строкам 12, 14.1 – 17 |

| Строка 19 | Долг за страхователем на конец отчетного (расчетного) периода по данным его бухучета |

| Как заполнить строку 20 Таблицы 2 4-ФСС | Недоимка по взносам (например, из-за повышения тарифа) |

Соблюдайте важное контрольное соотношение при заполнении Таблицы 2 4-ФСС в 2018 году: показатель строки 12 (долг за ФСС на начало периода) должен быть равен строке 9 за предыдущий расчетный период (долг за ФСС на конец периода).

Образец оформления

Допустим, что общество с ограниченной ответственностью «Гуру» (ООО «Гуру») зарегистрировано в Москве. В нем числится 3 сотрудника (вместе с руководителем). При этом один из работников имеет инвалидность II группы. Все сотрудники – граждане РФ. За 1-й квартал 2018 года их число не менялось.

За 1 квартал 2018 года сотрудникам ООО «Гуру» начислены выплаты, подлежащие обложению взносами на травматизм:

Иные выплаты за I квартал 2018 года общество не начисляло.

ООО применяет общий тариф по взносам без скидок и надбавок в размере 0,50%.

В отношении выплат работнику-инвалиду организация применяет тариф в размере 0,30% (60% от 0,50%).

За I квартал 2018 года общество начислило по нему следующие суммы взносов на травматизм:

На начало I квартала 2018 года у ООО «Гуру» нет задолженности перед территориальным ФСС и наоборот.

Как видно в строке 19, по итогам I квартала 2018 года у организации есть задолженность по взносам в сумме 421,00 рубля. Это отчисления за март 2018 года, срок уплаты которых наступает только в апреле 2018 года.

С 01 января 2017 года утверждена новая форма заполнения отчетности по взносам на травматизм. Форма носит название 4-ФСС. Среди бухгалтеров эта форма довольно известна.

До декабря 2016 года все организации и индивидуальные предприниматели должны были отчитываться по данной форме в фонд социального страхования своего региона. Сюда были включены взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и детством. Тарифная ставка 2,9% отражалась в первом разделе данного расчета 4-ФСС.

Несмотря на нововведения в законодательные акты социального страхования, на 2017 год установлены предельные величины базы начисления взносов. В этом году база равна 755 000 рублей. Отчисления в этом случае составят 2,9%. А вот если доходы сотрудников превысили данный рубеж, то страховые взносы на социальное страхование начисляться не будут. Важная информация появилась о сотрудниках, которые не являются резидентами Российской Федерации. В их случае отчисления в фонд социального страхования составят 1,8%.

В бухгалтерском учете данный страховой взнос будет отражаться на счете 69.1.

Следующий обязательный раздел был связан со взносами на травматизм.

Коэффициент отчисления определялся фондом ФСС при регистрации организации или предпринимателя и напрямую связан с профессиональным риском вашего предприятия. Существует 32 класса риска и ставки от 0,2% до 8,5%. Самая распространенная ставка - 0,2%.

В бухгалтерском учете страховой взнос на травматизм будет отражаться на счете 69.11.

С 01 января 2017 года форму 4-ФСС немного переделали и даже, можно сказать, упростили. Теперь в расчете присутствует только раздел «отчислений на травматизм». За обязательное социальное страхование теперь все организации отчитываются в налоговый орган. В ИФНС перечисляются и сами взносы. Новая форма расчета утверждена приказом ФСС России №381 от 26.09.2016 г. Согласно закону №125-ФЗ от 24.07.1998 г., все страхователи обязаны подавать форму на травматизм. Это касается компаний всех форм собственности, а также предпринимателей, которые нанимают на работу граждан, застрахованных от несчастных случаев на производстве и от профессиональных заболеваний (ст.3 125-ФЗ).

Из этого следует, что все компании отчитываются по форме 4-ФСС, даже если не начисляют взносы на травматизм. Если нет начислений, то расчет подачи должен быть нулевой. Индивидуальные предприниматели подают такой расчет только в том случае, если у них имеются оформленные сотрудники.

Взносами на травматизм облагаются все выплаты по трудовым договорам и по договорам гражданско-правового характера (ГПХ), если в них внесены условия об уплате взносов на травматизм.

Отчетные периоды подачи расчета с 01 января 2017 года не изменились. Подаются за первый квартал (расчет за 3 месяца), полугодие (расчет за 6 месяцев), девять месяцев и год (расчет за 12 месяцев). Все расчеты идут с нарастающим итогом в течение года.

Сроки подачи расчета также не изменились. Расчет подается на бумажном носителе до 20 числа месяца, следующего за отчетным периодом. На бумаге имеют право подавать расчеты организации и ИП, у которых среднесписочная численность работников менее 25 человек. Если среднесписочная численность более 25 человек, то расчет подается только в электронном виде и до 25 числа месяца, следующего за отчетным периодом (ст.24 125-ФЗ).

Таким образом, расчет за первый квартал (3 месяца) подается не позднее 20 апреля на бумажном носителе, и до 25 апреля в электронном виде. За полугодие (6 месяцев) расчет подается до 20 июля на бумажном носителе и до 25 июля в электронном виде. За 9 месяцев - до 20 октября на бумажном носителе и до 25 октября в электронном виде. Годовой расчет подается до 20 января на бумажном носителе и до 25 января в электронном виде.

Если были выявлены неточности или противоречия в расчете, то следует подать уточненный расчет. Освобождение от ответственности при внесении уточнений будет наступать в том случае, если:

- уточнение было внесено до окончательного срока подачи отчетности;

- если срок истек, но страхователь сам обнаружил неточность и успел погасить пени и недоимки, возникшие при ошибочном расчете;

- если уточнения были произведены после выездной проверки сотрудников фонда.

Уплату страхового взноса на травматизм оставили под ведомством Фонда социального страхования. КБК взноса на травматизм 393 1 02 02050 07 1000 160. Срок уплаты взносов - ежемесячно 15 числа.

Несданная вовремя отчетность влечет за собой штраф. Согласно первой части ст.26.30 ФЗ, штрафные санкции составят 5% от взносов, начисленных за 3 предшествующих месяца соответствующего периода, но не выше 30% от данной суммы, но не менее 1 000 рублей.

Согласно второй части ФЗ, если нарушен порядок предоставления отчетности, то придется заплатить штраф в размере 200 рублей. Кроме этого штраф может быть наложен на руководителя организации за совершенное административное правонарушение, с 2017 года такой штраф составит от 300 до 500 рублей. Такой штраф относится только к руководителям организации, а вот индивидуальные предприниматели освобождены от данного правонарушения. Следует помнить, что штраф нельзя наложить, если истек срок давности - 3 года.

Новая форма 4-ФСС

Для заполнения в расчете обязательны таблицы 1, 2 и 5. Остальные разделы дополнительные, они заполняются по необходимости. Если есть сведения, которые нужно отразить в этих разделах, - тогда они подлежат заполнению.

- Появилась надпись «Бюджетная организация» на титульном листе. И такие организации теперь должны будут указывать свой источник финансирования.

- Добавлена строка 1.1 в разделе 2. «Задолженность за реорганизованным страхователем и (или) снятым с учета обособленным подразделением юридического лица».

- В таблице 2 появилась новая строка 14.1 «Задолженность за территориальным органом Фонда страхователю и (или) снятому с учета обособленному подразделению юридического лица».

- В поле «Среднесписочная численность работников» указывается количество сотрудников с начала календарного года.

Если у страхователя появилась острая необходимость подать уточненный расчет, то нужно обращать внимание на период уточнения. В 2017 году форма 4-ФСС потерпела несколько изменений. Уточнения следует подавать по форме, действующей в квартале, в котором обнаружена неточность или ошибка.

Обязательные листы для заполнения:

- Титульный лист;

- Таблица 1. Расчет базы для начисления страховых взносов;

- Таблица 2. Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

- Таблица 5. Сведения о результатах проведения специальной оценки условий труда.

Дополнительные разделы расчета:

- Таблица 1.1. Сведения, необходимые для исчисления страховых взносов страхователями.

- Таблица 3. Расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

- Таблица 4. Численность пострадавших в связи со страховыми случаями в отчетном периоде.

К заполнению отчета на бумаге предъявляется ряд требований. Сам расчет может быть заполнен на компьютере и распечатан на принтере, а может быть написан печатными буквами синими или черными чернилами. В каждую строку и соответствующую ей графу вписывают только один показатель. Если остаются пустые графы, то в этом случае ставятся прочерки.

Если допущена ошибка, то исправлять ее корректирующим средством не нужно. Неверную цифру нужно перечеркнуть и сверху написать верную. Данную операцию заверить подписью страхователя, датой и печатью при наличии. После заполненного отчета необходимо проставить сквозную нумерацию и количество листов проставить на титульном листе. Внизу каждой страницы ставится подпись страхователя и дата подачи расчета. При приеме расчета инспектор проставит вам печать, где будет отображаться дата приема и фамилия сотрудника ФСС, принявшего ваш расчет.

В электронном виде, с помощью онлайн-сервиса « Моё Дело » заполнить форму немного проще. Здесь программа просчитает за вас и листы, и заполнит реквизиты по нужным строчкам. Вам остается только внести недостающие данные в расчетах и отправить отчет на контроль. Если ошибки контроля заполнения не выявлены, то смело отсылайте его в фонд. Дата отправки расчета и считается датой сдачи. Подтверждение вы также получите по электронным каналам связи. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке .

Порядок заполнения формы на примере

Заполним расчет по организации ООО «Окси-В», где директором является Аников Б.Е., который работает в организации вместе в бухгалтером, и на двоих их зарплатный фонд составляет 50 000 рублей. Расчет будем заполнять за 3 месяца (1 квартал). Предположим, что на начало календарного года задолженность перед фондом социального страхования не числится и все оплаты страховых взносов проходили согласно законодательству - 15 числа ежемесячно. Страховой тариф возьмем универсальный - 0,2%. И никто из сотрудников на больничный не ходил.

Основной порядок заполнения новой формы для сдачи расчета за 9 месяцев.

Как заполнить титульный лист формы 4-ФСС

На титульном листе мы заполняем регистрационный номер страхователя и код подчиненности Фонду. Номер корректировки, если требуется, отчетный период (3 месяца, полугодие, 9 месяцев и год), а также сам календарный год. Далее идут основные данные организации: это название, ИНН, КПП, ОГРН, номер контактного телефона, ОКВЭД.

Полный юридический адрес страхователя. Среднесписочная численность работников, выделение количества инвалидов и работников, занятых на вредном и опасном производстве. Проставляется количество листов и приложений (при необходимости). Слева указываются данные страхователя или его представителя. Для представителя нужна будет доверенность. Дата подачи расчета и подпись страхователя. Сотрудник Фонда Социального страхования справа поставит отметку о приеме (если расчет подан на бумажном носителе).